趋势一:基础材料的供应能力已基本具备,材料多功能性是未来发展趋势

成熟高性能基础军工材料的规模化及高效率。随着近两年军工材料产能的快速扩产,一些重点高性能军工材料的供应能力已经具备,实现了从“0”到“1”的突破。以国产碳纤维为例,通过近些年的攻坚克难,已经打破国外封锁,积累了自主技术经验,为国内碳纤维产业发展奠定了基础。未来我们认为这些高性能基础军工材料的发展重心将逐步转向解决规模化生产的高效率问题,其中包括材料规模化产能、成本控制、稳定性、牌号种类等;

材料多功能性要求日益提升,复合材料应重点关注。目前在武器装备性能快速发展的情况下,对材料的要求也不仅仅局限于某一点特性,对材料的多功能性要求不断提升。而复合材料在多功能性材料的重要性不仅体现在其材料性能方面,还在于其可复合多功能性的特点,因此我们认为未来武器装备的复材应用比重有望持续提升。尤其是目前复合材料在武器装备的隐身中起到了重要的作用,在结构隐身材料中,复合材料作为基础材料,可以通过工艺手段或其他材料复合,来达到高强度、吸波特性、导电性、热导性、抗辐射等多种性能的特点。因此在不断发展的军事技术和需求下,复合材料的研发和应用将继续发挥关键作用。

趋势二:增材制造、特种加工等材料制造新工艺迎来快速发展

对于增材制造这类新工艺,2023年迎来了一系列新变化。以军工材料领域中3D打印钛合金等新材料的3C民用化为例,其内在的发展逻辑,是增材制造行业的成本控制、规模化生产、产品品控、技术水平等要求已经日臻成熟。而且从过去几年的回顾来看,这个发展趋势很快,尤其是成本方面,以钛粉为例,早年价格在上万亿元/公斤,而当下已经降到千元以下。同时随着增材制造设备的升级换代,如SLM(激光熔化成形)3D打印的生产效率也有了大幅提升。

虽然目前市场对于增材制造产品质量仍然存疑,但随着技术的快速迭代以及各大增材制造服务商的市场拓展,市场应用有望持续向好改善。而在军工应用上,3D打印增材制造的应用拓展进入到了快速发展阶段,正从以往的快速原型件向实际的轻量化、定制化零部件的批产应用发展。同时以超卓航科为首,增材制造维护和修复领域也得到了快速发展。此外,一些新的材料特种加工工艺,如纳米技术、等离子体喷涂、熔融沉积等,随着对武器装备材料性能要求的不断提升,也有望得到更多的应用与发展。

趋势三:高端材料的新增“民用”市场开始带来第二曲线动力

高端材料“民用”市场给企业带来第二增长动力。除去军品方面的快速增长,材料技术的成熟也给行业带来了广阔的“民用”市场,为相关领域带来第二增长动力。碳纤维方面,凭借轻量化、高强高模等优异性能,在风电、氢能储存等新能源领域展现出了良好的前景;高温合金方面,在两机专项的政策支持下,我国目前航空发动机方面将迎来快速发展,燃气轮机上,随着技术的成熟,也有望给高温合金市场再添发展动能;钛合金方面,2023年在民用3C方面得到了快速发展,具体来看,如荣耀采用3D打印技术将钛合金零件首次大规模应用于手机端、iPhone 15 Pro系列首次采用了全新航空级钛金属边框等。

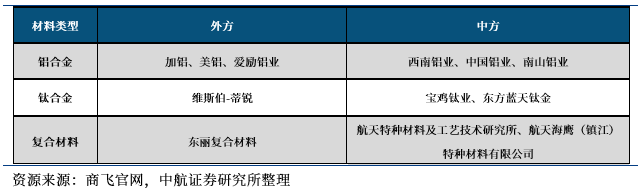

“大飞机”国产替代市场广阔。2023年国产大飞机C919取得了一系列成就,5月28日,C919完成全球首次商业载客飞行;7月14日,中国商飞向中国东航交付第二架C919飞机。9月28日,C919收获了最大单笔订单,中国东航再次与中国商飞签署订购100架C919大型客机的购机协议。中国现在已经成为全球除美国以外的最大的民用飞机市场,在第十四届中国航展上,商飞公布了最新的《中国商飞公司市场预测年报(2022-2041)》,未来二十年,中国航空市场将接收喷气客机9284架,其中单通道客机6288架,到2041年,中国航空市场将成为全球最大的单一航空市场。从大型客机机体结构价值量来看,占比在30%-35%,简单推算未来20年市场规模在3万亿以上,其中主要是机体材料。目前C919的机体材料仍然主要来自进口,比如美铝、加铝、加铝爱励铝业(铝合金)、维斯伯-蒂锐(钛合金)、东丽复合材料(复合材料)等。而在国产替代的环境下,国内材料供应商将充分受益于民机的广阔市场。

表50 C919部分机身结构材料供应商

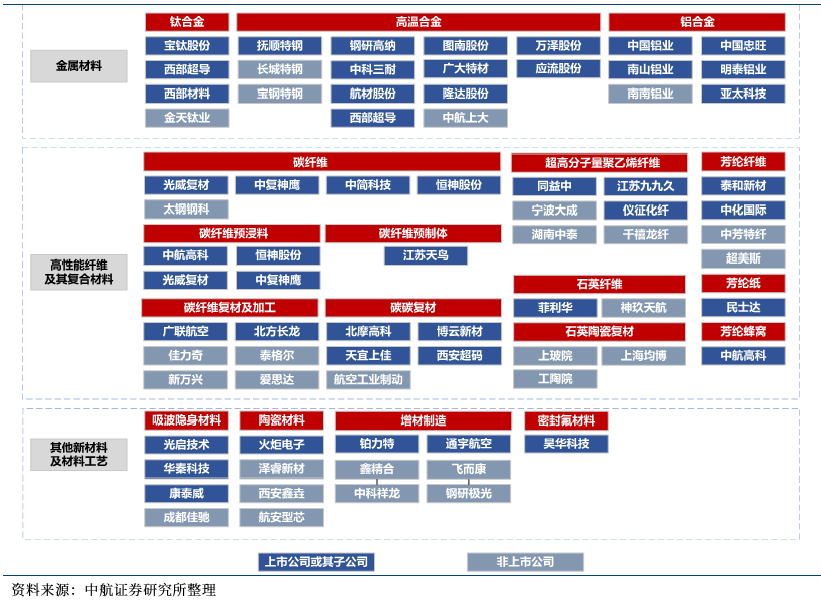

(四)军工材料重点公司

来源:中航证券研究所;编辑:FAN ;本文为国家新材料产业资源共享公众号转载